Se la politica europea non cambierà, inutile sperare in un 2015 migliore

Molto disordine nel mondo

La vera ripresa tarderà ancora

Articolo di Romano Prodi su L’Italia che verrà – supplemento de Il Messaggero del 23 dicembre 2014

In uno scenario così variabile, nel quale ogni giorno accadono nuovi fatti politici e cambiano i dati economici, diventa difficile fare previsioni attendibili. Basta pensare che poche settimane fa gli esperti del settore convenivano sul fatto che il prezzo del petrolio si sarebbe assestato intorno ai 90 dollari al barile e oggi siamo già intorno ai 60 e la maggior parte degli analisti pensa che il prezzo sia destinato a calare ancora.

Se la variabilità delle situazioni non permette di fare previsioni pienamente attendibili è tuttavia utile ragionare su come i cambiamenti di oggi potranno influire con una certa probabilità sugli eventi di domani.

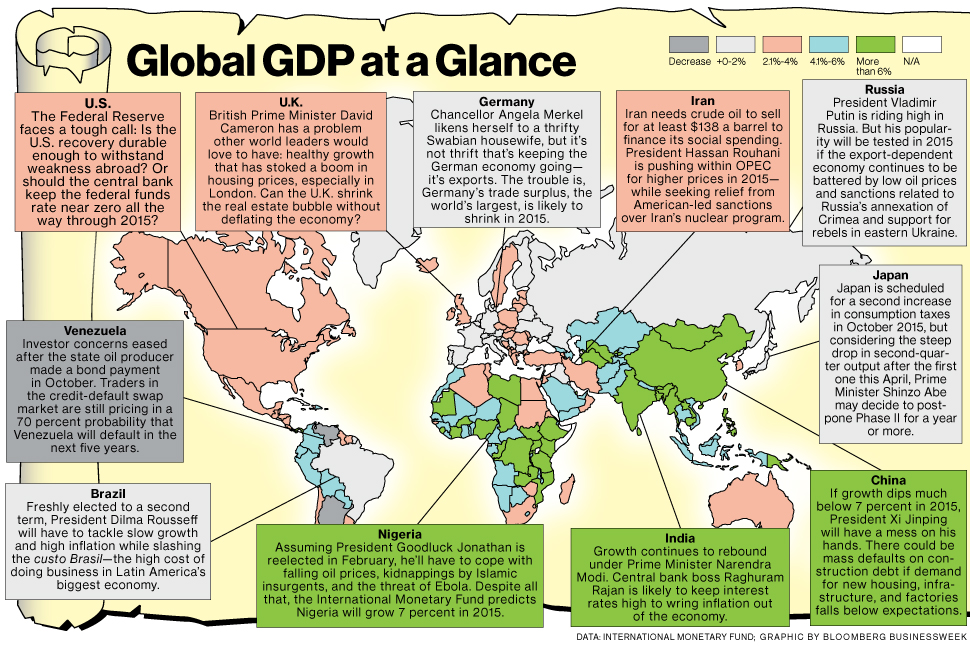

Dal punto di vista dello sviluppo economico, l’anno che sta per terminare ha visto una crescita mondiale intorno al 3%, con uno sviluppo inferiore al 2% nei Paesi industrializzati e appena più del doppio nei Paesi emergenti. Nel prossimo anno si migliorerà ma solo un poco, per arrivare intorno al 3,5%, con risultati delle stesse proporzioni fra Paesi avanzati e Paesi arretrati.

Dentro questo scenario, che potremmo tutto sommato definire come normale, succederanno tuttavia tante cose particolari, molte delle quali non previste.

La grande incognita è proprio nel prezzo del petrolio che, nonostante le crisi politiche di Libia, Iraq e Iran, continua a calare vertiginosamente, provocando una forte ed imprevista redistribuzione della ricchezza. Tra i perdenti vi sono i grandi produttori di petrolio, ma bisogna subito fare un eccezione per gli Stati Uniti che, in teoria, dovrebbero subire la diminuzione dei prezzi mondiali e che invece, forti della favolosa produzione di Shale Gas e Shale Oil, stanno attirando da tutto il mondo nuovi investimenti nei settori ad alto consumo di energia, dalla raffinazione alla petrolchimica, dalla siderurgia alla ceramica, affiancando alla loro supremazia nei settori innovativi una nuova primavera delle industrie tradizionali. Tutto questo permetterà agli Stati Uniti di crescere intorno al 3%. Il che, per un Paese ad elevato livello di ricchezza, non è certo un traguardo di poco conto. Questa attrazione di imprevisti investimenti nei settori energetici non durerà a lungo proprio perché i prezzi interni dell’energia saranno meno vantaggiosi, in conseguenza del calo dei prezzi internazionali, ma la corsa americana continuerà prevedibilmente almeno per tutto l’anno prossimo, anche perché la consistente disponibilità di mano d’opera a buon livello di specializzazione e a basso costo permetterà di evitare gli ostacoli che sono solitamente legati agli aumenti salariali.

Tra i grandi Paesi sarà soprattutto la Russia a soffrire perché la parte prevalente delle sue esportazioni è nel settore energetico e le entrate dello stato sono basate sull’ipotesi di un prezzo del petrolio di 96 $ al barile. Gli inevitabili tagli negli investimenti pubblici e nella spesa sociale diventeranno inoltre più pesanti in conseguenza delle sanzioni che stanno gravemente danneggiando l’economia. Se non interverranno eventi per ora non prevedibili, l’economia russa che quest’anno chiude con una crescita intorno allo zero, entrerà in una fase pesantemente negativa, con un ulteriore crollo delle importazioni a danno soprattutto dei Paesi che intrattengono con la Russia i rapporti commerciali più intensi, tra i quali l’Italia ha un ruolo di primo piano.

Per diversi motivi anche il Brasile e il Giappone continueranno ad attraversare un periodo difficile, in attesa di vedere se le nuove politiche riusciranno a rimettere in moto due grandi Paesi che, per diversi motivi, sembrano avere perso la passata magia.

Nonostante i tanti segnali di allarme, la Cina continuerà invece a correre intorno al 7%, essendo la grande favorita dal crollo del prezzo dell’energia, di cui il Paese asiatico è di gran lunga il maggiore importatore mondiale.

Nonostante i tanti segnali di allarme, la Cina continuerà invece a correre intorno al 7%, essendo la grande favorita dal crollo del prezzo dell’energia, di cui il Paese asiatico è di gran lunga il maggiore importatore mondiale.

Ed è proprio la domanda del continente asiatico che terrà ancora elevato il livello del commercio internazionale, perché anche l’India sembra avere impostato una robusta politica di investimenti e di crescita.

Ancora pigro e deludente è invece l’andamento dell’economia europea anche se, ovviamente, il calo del prezzo del petrolio ci offre un certo respiro. La zona Euro crescerà perciò intorno all’1%, con un comportamento perfettamente coerente con le novità messe in rilievo. Riprenderanno infatti un poco i consumi privati e pubblici, mentre permarrà immutato il miserevole livello degli investimenti. L’Europa quindi entrerà nell’ottavo anno di stagnazione, con tensioni e sofferenze che sempre più pesano sulla vita economica e sociale dei nostri Paesi.

È interessante, anche se non certo motivo di conforto, mettere in rilievo che nessuna previsione prende in considerazione i possibili effetti positivi sugli investimenti del pacchetto Juncker, sul quale si sono spesi fiumi di inchiostro nelle scorse settimane. Questo sia per le sue modeste dimensioni, sia per la lentezza dei tempi nei quali potrà esercitare i suoi pur limitati effetti positivi. Solo il tempo dirà se hanno ragione i protagonisti della politica europea che, coralmente, sottolineano l’importanza delle decisioni prese a Bruxelles, o gli economisti, ancora riluttanti a ritenere significative le conseguenze positive delle decisioni stesse.

Poco di nuovo si prevede anche per l’Italia dove, se le previsioni non ci deluderanno ancora una volta, avremo un tasso di crescita intorno allo 0,5%, un po’ meno di un punto in più rispetto all’anno che ci stiamo lasciando alle spalle. La musica è sempre la stessa: una leggera ripresa dei consumi delle famiglie per l’aumento del potere d’acquisto dovuto al calo dei prezzi dell’energia, un ulteriore passo in avanti delle esportazioni (nonostante il crollo dell’export verso la Russia) ma il tutto in misura così limitata da non consentire di potere parlare di una vera ripresa. Gli investimenti saranno infatti stagnanti e quelli in edilizia ancora in diminuzione, nonostante un certo aumento dell’offerta di credito da parte del sistema bancario. Un quadro quindi che dovrebbe evitare ulteriori fenomeni recessivi ma che non è in grado di garantire alcuna ripresa dell’occupazione.

Come accennavo in precedenza, le previsioni si fanno nell’ipotesi che non accadano eventi eccezionali, sempre possibili in uno scenario che, dall’Ucraina alla Libia, riempie di inquietudini la nostra vita quotidiana. Per restare in campo economico voglio solo ricordare che le due precedenti cadute del prezzo del petrolio (data la lunghezza dei tempi di aggiustamento fra la domanda e l’offerta) sono durate circa due anni e che, perciò, almeno per tutto l’anno prossimo, ci manterremo ancora dentro al processo di deflazione nel quale siamo ora immersi. L’unica grande novità positiva potrebbe essere data da un cambiamento della politica europea ma anche l’ultimo vertice dell’anno ha rinviato ad un ipotetico futuro le necessarie misure. Il dibattito di Bruxelles si è concentrato più sull’interpretazione di decisioni già prese che sulla volontà di cambiare strada.

Non aspettiamoci quindi che la strada che percorreremo nel prossimo futuro sia molto diversa da quella che abbiamo percorso nel recente passato.

Non potendo dare buone notizie voglio almeno augurare a tutti noi che queste previsioni siano sbagliate in difetto. Farei in questo caso una brutta figura come economista ma ne sarei molto felice come cittadino