Non togliere le tasse sulla casa ma diminuire il cuneo fiscale per riavviare il Paese

Tasse e crescita – Riforma fiscale, la ricerca dell’equilibrio

Articolo di Romano Prodi su Il Messaggero del 30 agosto 2015

Nei primi decenni del dopoguerra, ogni volta in cui si trattava di problemi fiscali, si mettevano in atto complessi approfondimenti e si accendevano lunghi dibattiti tra chi preferiva avere imposte più basse e minori servizi dallo Stato e chi invece era disposto a sostenere sacrifici più pesanti per avere in cambio in cambio migliori strade, migliori ospedali e scuole gratuite.

All’inizio degli anni ’80, per effetto del livello eccessivo assunto dal peso fiscale e in conseguenza delle nuove dottrine rese popolari da Reagan e dalla signora Tatcher, è cominciata una nuova fase politica. Da allora in poi chiunque affronta il problema fiscale nella sua complessità, perde le elezioni.

Per vincere le elezioni bisogna promettere solo l’abbattimento delle imposte. Eppure mai come oggi sarebbe necessario riprendere l’analisi dei costi e benefici delle diverse decisioni fiscali, per arrivare infine a misurare la loro compatibilità con le regole di Bruxelles e con le scelte dei nostri concorrenti europei.

In questo compito di mettere in fila decisioni e compatibilità bisogna tenere conto non solo del livello assoluto delle imposte ma anche delle conseguenze delle diverse scelte fiscali sulla crescita economica e sulla distribuzione del reddito fra i cittadini.

È chiaro, ad esempio, che in periodi di bassa crescita la priorità assoluta delle politiche fiscali deve essere indirizzata verso strategie che aiutano lo sviluppo o, almeno, che lo danneggiano il meno possibile. Nei dibattiti politici italiani è sempre prevalsa, e giustamente prevale, l’opinione che, per raggiungere gli obiettivi precedentemente indicati,sia prioritario alleviare il peso fiscale del lavoro e delle attività produttive e, se necessario, spostarlo verso i redditi da patrimonio.

Dal punto di vista operativo si è invece quasi sempre proceduto in direzione assai diversa da questi obiettivi, come è avvenuto in questi giorni nei quali il presidente del Consiglio ha ritenuto prioritario l’azzeramento dell’imposta sulla prima casa, rinviando ad interventi successivi gli alleggerimenti di imposte negli altri settori.

Nessuno mette in dubbio la convenienza politica di questa scelta, dato che l’80% degli italiani vive in una casa in proprietà. Questo sollievo fiscale contribuisce tuttavia in misura trascurabile alla crescita (si stima un contributo dello 0,11 nel il primo anno e l’1% dopo dieci anni) mentre la decisione di toglierla a tutte le tipologie di abitazioni non contribuisce certo ad una migliore distribuzione del reddito. Riguardo a quest’ultimo aspetto non si dovrebbero inoltre trascurare le sperequazioni nei confronti del 20% che vive in affitto e che, pur appartenendo in media a categorie di reddito più basse, non riceve alcun sollievo fiscale riguardo al costo che deve sostenere per usufruire del bene-casa. Con queste osservazioni non si vuole certo mettere in secondo piano il grande ruolo economico che anche oggi svolge l’edilizia. Molto utili sono a questo proposito, gli incentivi applicati alle ristrutturazioni degli edifici: costano poco e rendono molto.

Non si deve inoltre dimenticare che, in tutto il mondo, le imposte sugli immobili sono un pilastro fondamentale della finanza locale, proprio in coerenza col fatto che sono gli enti locali a dovere fare fronte ai costi della gestione del territorio. Certo vi è oggi troppa sperequazione tra comune e comune e troppe sono le differenze fra i valori catastali su cui si basano le imposte e i valori di mercato delle abitazioni. Una differenza media che si calcola intorno al 135% e che varia tra il 36% e il 300%. Queste anomalie debbono essere un incentivo a mettere finalmente in atto la riforma del catasto e non a rinunciare al perseguimento dell’equità e dell’efficienza del sistema fiscale.

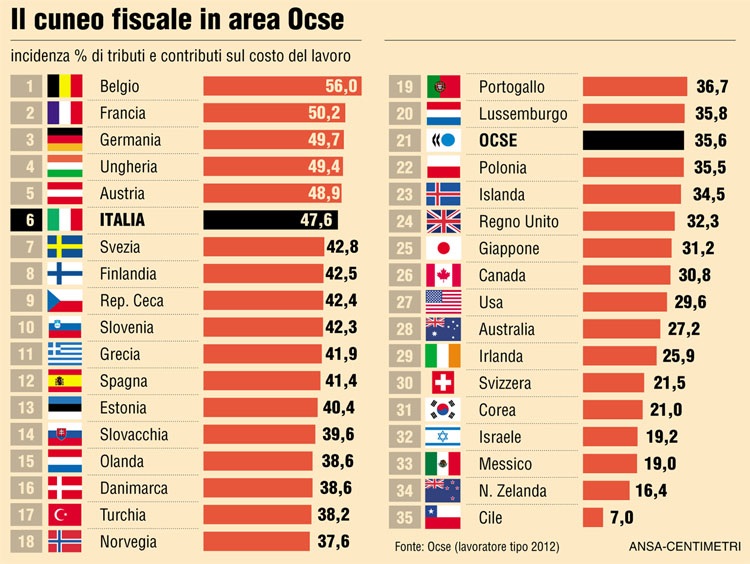

Tutte le ricerche disponibili ci dimostrano infatti con chiarezza quanto sia utile alla crescita portare i costi indiretti del lavoro al livello dei nostri principali concorrenti e come quest’obiettivo, adottando opportune graduazioni, possa essere uno strumento utile anche per raggiungere una più equa distribuzione dei redditi.

Tutte le ricerche disponibili ci dimostrano infatti con chiarezza quanto sia utile alla crescita portare i costi indiretti del lavoro al livello dei nostri principali concorrenti e come quest’obiettivo, adottando opportune graduazioni, possa essere uno strumento utile anche per raggiungere una più equa distribuzione dei redditi.

Appare quindi opportuno proseguire, nei modi dovuti e con la necessaria tenacia, nella via da tempo intrapresa per la progressiva riduzione di quello che un tempo si chiamava “cuneo fiscale“‘ e che oggi è meglio battezzare col semplice nome di “tassa sul lavoro”.

Appare quindi opportuno proseguire, nei modi dovuti e con la necessaria tenacia, nella via da tempo intrapresa per la progressiva riduzione di quello che un tempo si chiamava “cuneo fiscale“‘ e che oggi è meglio battezzare col semplice nome di “tassa sul lavoro”.

Tante altre osservazioni e tanti altri approfondimenti sarebbero a questo punto necessari per apprestare una strategia fiscale di lungo periodo che, pur tenendo costo delle nostre difficoltà, ci aiuti a perseguire con tenacia la strada dello sviluppo e dell’equità. Riaprire il dibattito in materia è necessario, soprattutto dopo le più recenti ricerche condotte in vari paesi sui rapporti fra imposte, distribuzione dei redditi e crescita economica. Un dibattito ancora più necessario per noi italiani perché, alla fine, bisognerà anche tenere conto del necessario equilibrio fra spese ed entrate. Un equilibrio che dobbiamo perseguire soprattutto con le nostre forze non solo perché, quando finalmente si metterà mano ai numeri, i gradi di libertà che ci darà Bruxelles saranno molto limitati ma sopratutto perché, se chiederemo troppi gradi di libertà, sarà il signor “Spread” a mangiarsi i possibili vantaggi. Ed io sono convinto che al signor “Spread” di soldi ne abbiamo già dati anche troppi.