Ecco perché i “paradisi fiscali” cominciano ad avere paura

Paradisi fiscali – La mobilità dei capitali e le regole che servono

Paradisi fiscali – La mobilità dei capitali e le regole che servono

Articolo di Romano Prodi su Il Messaggero del 14 giugno 2015

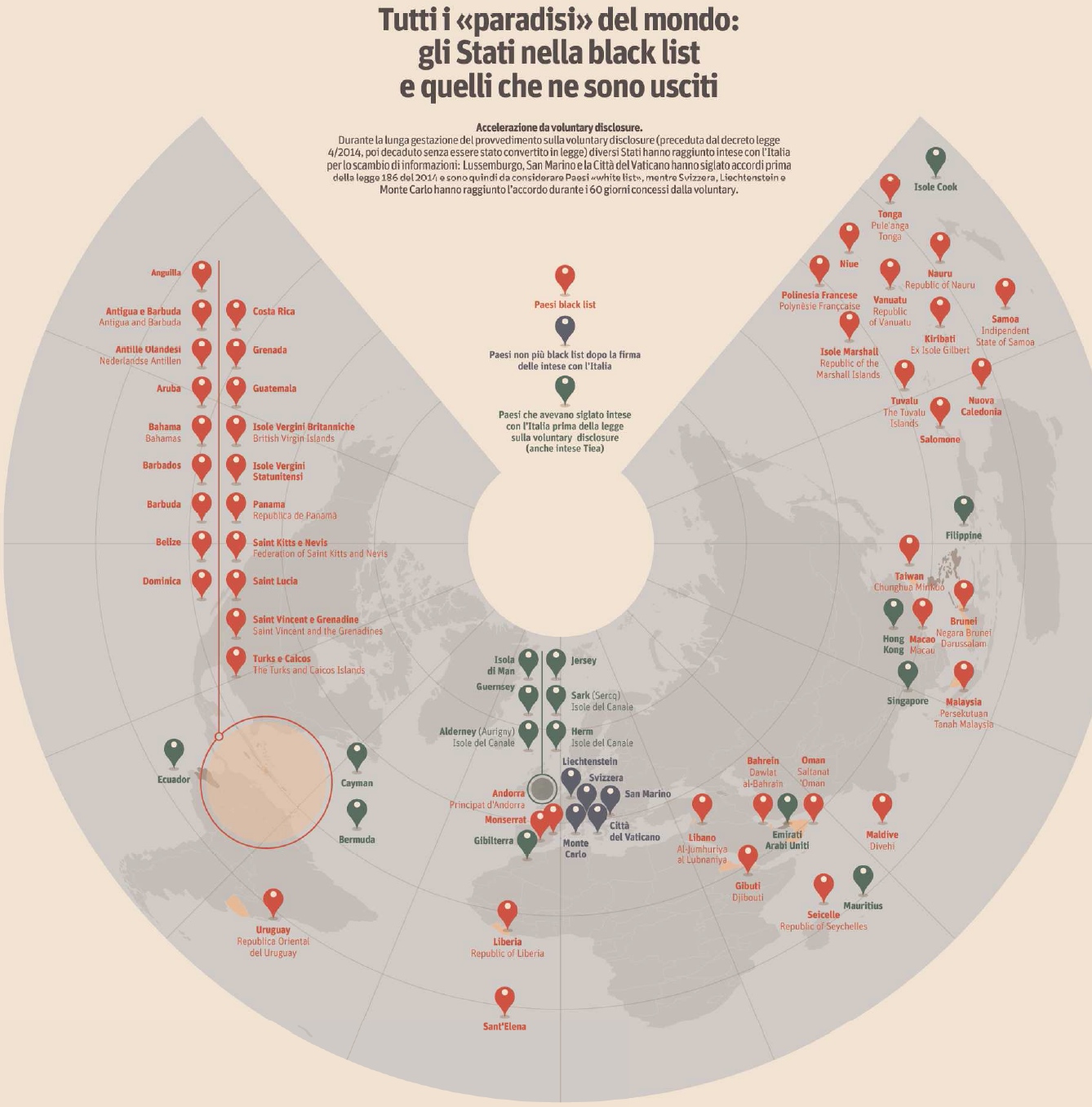

A volte anche le disgrazie possono essere all’origine di evoluzioni positive. La coscienza dei danni provocati dalla lunga crisi finanziaria sta infatti cominciando a generare qualche progresso non solo riguardo alla trasparenza dei bilanci delle banche ma anche nei confronti delle cooperazioni internazionali dedicate a limitare le evasioni fiscali rese possibili dalla grande mobilità dei capitali.

Sostanziale è stato a questo proposito il contributo degli Stati Uniti, con l’approvazione di un provvedimento chiamato Foreign Account Tax Compliance Act che, a partire dal 2014, ha reso obbligatoria la dichiarazione di tutte le attività finanziarie possedute dai cittadini americani all’estero. Come conseguenza di queste nuove politiche governative e delle pubblicazioni clandestine dei dati bancari sui conti all’estero, è stato poi sottoscritto e sarà reso rapidamente operativo, un accordo sullo scambio di informazioni finanziarie fra la maggior parte dei paesi ad elevato livello di reddito, compresa la quasi totalità dei “paradisi fiscali”. Si tratta di un fatto così innovativo da essere dirompente. In effetti quest’accordo, che fa seguito ad un complesso rapporto elaborato dall’OECD, prevede lo scambio di informazioni riguardanti i conti correnti bancari, gli interessi, i dividenti e tutte le attività finanziarie che un cittadino possiede al di fuori del proprio paese.

Le banche e le altre organizzazioni che gestiscono denaro saranno obbligate ad annotare tutti i dati riguardanti i clienti residenti all’estero e a trasmetterli automaticamente alle autorità fiscali dei paesi di residenza dei clienti stessi. Scambi di informazioni erano previste anche in precedenza, ma solo su richiesta delle autorità fiscali o giudiziarie e riguardanti casi specifici. Con questo nuovo accordo le istituzioni finanziarie sono obbligate a registrare, fin dall’inizio del rapporto, la residenza di ciascun cliente e ad inviare automaticamente agli uffici fiscali del paese di appartenenza i dati riguardanti le sue attività finanziarie.

Anche se dovremo attendere un periodo di almeno un anno per la prima messa in atto di questo accordo e dovremo anche vedere con quale livello di diligenza verrà attuato, bisogna sottolineare che esso prevede anche l’istituzione di autorità deputate al controllo della corretta attuazione degli obblighi assunti.

Naturalmente solo il tempo ci dirà quale e quanto sarà il rispetto di questa normativa così innovativa e quale sarà l’efficacia dell’attività degli organismi di sorveglianza: mi colpisce tuttavia che i tribunali di alcuni paesi abbiano già cominciato a emettere sentenze quasi come se queste norme fossero già parte della legislazione vigente. Un caso emblematico ha fatto grande rumore in Francia quando, alcune settimane fa, il tribunale di Parigi ha inflitto una pena estremamente severa alla signora Arlette Ricci ( nipote della famosa produttrice di profumi Nina Ricci ) per avere occultato in Svizzera, al sicuro dal fisco francese, una ventina di milioni di dollari, mettendo in atto, con questo, un vero e proprio “attentato all’ordine pubblico” e al “patto repubblicano” che deve legare fra di loro i cittadini francesi.

Naturalmente solo il tempo ci dirà quale e quanto sarà il rispetto di questa normativa così innovativa e quale sarà l’efficacia dell’attività degli organismi di sorveglianza: mi colpisce tuttavia che i tribunali di alcuni paesi abbiano già cominciato a emettere sentenze quasi come se queste norme fossero già parte della legislazione vigente. Un caso emblematico ha fatto grande rumore in Francia quando, alcune settimane fa, il tribunale di Parigi ha inflitto una pena estremamente severa alla signora Arlette Ricci ( nipote della famosa produttrice di profumi Nina Ricci ) per avere occultato in Svizzera, al sicuro dal fisco francese, una ventina di milioni di dollari, mettendo in atto, con questo, un vero e proprio “attentato all’ordine pubblico” e al “patto repubblicano” che deve legare fra di loro i cittadini francesi.

Quest’episodio è ancora più degno di nota in quanto le indagini del caso erano partite dal fatto che il nome della Ricci era compreso nelle così dette “liste Falciani“, che consistono in un lungo elenco di cittadini stranieri che detengono risorse finanziarie presso la filiale svizzera della HSBC, cioè di una delle banche più grandi del mondo. Una lista che ha fatto molto scalpore ma che, provenendo da chi si era impadronito in modo furtivo dei dati informatici della banca, non era ritenuta fonte legittima su cui fondare provvedimenti giudiziari di qualsiasi tipo. Eppure la giustizia francese, respingendo in modo specifico queste motivazioni, ha inflitto all’imputata una pena carceraria estremamente severa. Lo stesso avvocato difensore ha espresso il parere che una tale severità non poteva che derivare dall’obiettivo di “dare un avvertimento a tutti coloro che posseggono conti all’estero”.

Non so se questa sia stata la vera motivazione che ha guidato la sentenza dei giudici di Parigi ma è certo che essi hanno interpretato un sentimento nuovo, che cioè la crescente mobilità finanziaria prodotta dalla globalizzazione deve trovare limiti in nuove regole che evitino una concorrenza fiscale così esasperata da mettere a rischio la vita stessa degli Stati sovrani.

Siamo infatti arrivati ad un punto in cui la mobilità dei capitali sta rendendo sempre più difficile agli stati controllarne la fuga, rendendo quindi impossibile godere dei frutti della ricchezza che viene prodotta all’interno dello stato stesso.

Non sono evidentemente in grado di prevedere se queste nuove disposizioni saranno rigorosamente messe in atto, anche perché troppi paesi prosperano su queste forme di illegalità internazionale: non per caso questi paesi vengono chiamati “paradisi fiscali”. Per ora mi limito ad osservare con interesse come si sia arrivati al punto in cui l’eccessiva illegalità comincia ad essere ritenuta pericolosa anche da parte di molti stati che la praticavano in modo attivo. La mancanza di regole può infatti arrivare a provocare danni tali da richiedere regole più severe. Speriamo solo che queste vengano, almeno in parte, rispettate.