Una politica economica per aiutare famiglie e aziende, non per far felici i mercati finanziari

Le mosse di Draghi/La politica economica non è far felici i mercati

Le mosse di Draghi/La politica economica non è far felici i mercati

Articolo di Romano Prodi su Il Messaggero del 6 dicembre 2015

Viviamo in un’epoca nella quale le aspettative e le previsioni sembrano essere più importanti della realtà. Nel campo della politica siamo ormai abituati a valutare i risultati elettorali non tanto per i voti riportati dai partiti politici quanto dal loro scostamento rispetto alle previsioni fatte in precedenza.

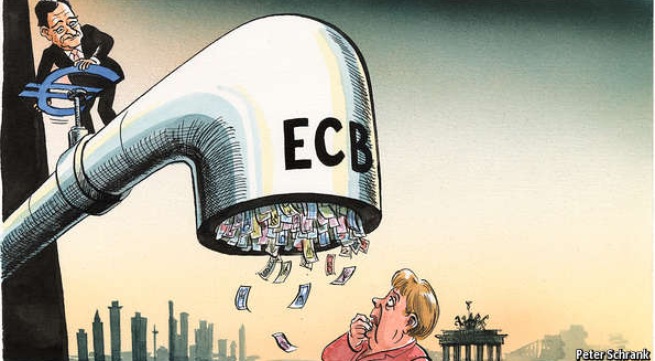

Lo stesso fenomeno è avvenuto nel mondo della finanza negli scorsi giorni. Quando il governatore Draghi ha reso note le decisioni di politica monetaria della Banca Centrale Europa, le borse sono crollate, i famosi “spread” dei titoli pubblici di Francia, Spagna e Italia sono schizzati in alto e l’Euro ha fatto l’apprezzamento più forte degli ultimi anni, a svantaggio dei nostri esportatori.

Tutti questi comportamenti sarebbero giustificati se Draghi avesse adottato misure restrittive nei confronti della quantità di moneta in circolazione. Invece è vero l’opposto. Il così detto “Quantitative Easing“, cioè la politica di acquisto di titoli da parte della BCE, in modo da immettere liquidità nel sistema e mantenere bassi i tassi di interesse, non solo continua ma viene prolungato nel tempo e viene reso ancora più negativo il rendimento dei depositi delle banche presso la BCE, così da incoraggiare le banche stesse a impiegare il denaro nel sistema produttivo.

Accanto a queste misure è stato anche deciso di ampliare la gamma dei titoli acquistabili dalla BCE, estendendo questa possibilità non solo ai titoli emessi dagli Stati ma anche dalle regioni e da altri enti locali.

Senza volerci addentrare in particolari tecnici si può certamente concludere che la politica della “moneta facile” e dei “bassi tassi di interesse” viene prolungata e rafforzata dalle decisioni della BCE. Tanto è vero che tali decisioni non sono state prese all’unanimità ma con il voto contrario di chi, come sembra la Banca Centrale Tedesca, era a favore del mantenimento delle politiche attuali. Un sereno esame delle misure prese ci deve perciò portare a concludere che esse sono state non solo sagge e piene di buon senso ma costituiscono anche il massimo stimolo all’economia che i rapporti di forza politici possono permettere.

Il piccolo terremoto avvenuto dopo le dichiarazione di Draghi deriva semplicemente dal fatto che il mondo finanziario si aspettava misure ancora più forti e aveva quindi conseguentemente speculato contando su tali misure.

Stando così le cose dobbiamo chiederci se le decisioni di politica economica debbano essere prese per fare felici i mercati finanziari o se invece debbano rispondere alle esigenze e ai bisogni dell’intera economia.

La risposta dovrebbe essere ovvia ma, come dimostrano gli eventi di questi giorni, così non è.

Dobbiamo a questo punto chiederci cosa accadrà in futuro, se cioè l’Euro e lo spread continueranno ad aumentare o se i mercati si comporteranno in modo differente. Anche se le previsioni, proprio per i comportamenti illustrati in precedenza, sono sempre rischiose, io penso che la situazione si normalizzerà ben presto.

I dati positivi sull’occupazione usciti venerdì scorso negli Stat Uniti dimostrano infatti che l’economia americana, anche se non vive in un periodo ruggente, continua tuttavia a godere di buona salute e può ancora contare su tassi di crescita molto superiori a quelli europei. In questa situazione l’aumento del costo del denaro da parte della Riserva Federale Americana diventerà una decisione necessaria, rafforzando di conseguenza il dollaro rispetto all’Euro e scoraggiando l’ipotesi di nuove divergenze tra i tassi di interesse dei titoli pubblici dei paesi “periferici”‘ della zona dell’Euro rispetto a quelli tedeschi.

Le misure della BCE sono quindi sufficienti a garantire un’adeguata liquidità ai paesi della zona Euro anche per il prevedibile futuro.

Le misure della BCE sono quindi sufficienti a garantire un’adeguata liquidità ai paesi della zona Euro anche per il prevedibile futuro.

Per parlare con un linguaggio semplice possiamo concludere che di soldi in giro ce ne sono a sufficienza. Tuttavia non è affatto detto che essi arrivino a fertilizzare, come dovrebbero, il sistema produttivo. Le banche commerciali dei diversi paesi europei vengono infatti oberate in modo crescente di obblighi sempre più pesanti proprio dal sistema di sorveglianza del sistema bancario (il così detto SSM) che, in ultima analisi, è nelle mani della BCE.

L’unico obiettivo ( obiettivo lodevole ma che non può essere unico) dell’SSM sta diventando la stabilità patrimoniale delle banche e non il fatto che esse forniscano risorse finanziarie al sistema produttivo.

Si viene a verificare la situazione quasi paradossale che il sistema di sorveglianza della BCE sulle banche finisce in buona parte col vanificare le politiche di stimolo all’economia europea volute dalla stessa BCE.

Sia chiaro che noi tutti vogliamo un sistema bancario solido e sicuro ma vogliamo anche che esso sia messo in grado di fare il proprio mestiere, che è quello di fornire risorse finanziarie alle famiglie e al sistema produttivo.