Kellogg e Plasmon italiane: si sta aprendo una nuova stagione

Kellogg e Plasmon italiane: buon segno

Kellogg e Plasmon italiane: buon segno

Articolo di Romano Prodi su Il Messaggero del 12 luglio 2025

E’ opportuno allargare, con una certa frequenza, la nostra analisi su una visione globale dell’economia, in modo da capire cosa accade prima nel mondo e poi in Europa. Per arrivare infine a dare uno sguardo in casa nostra.

Quest’esercizio, che ho ripetuto tante volte in vita mia, risulta da qualche mese particolarmente difficile non soltanto perché ci troviamo di fronte a eventi senza precedenti, ma semplicemente perché il maggiore protagonista dell’economia e della politica mondiale cambia strategia ogni giorno e rende molto meno credibile l’esercizio di coloro che, dagli avvenimenti di oggi, cercano di capire che cosa accadrà domani. Comunque, dato che pensare al futuro è sempre doveroso e utile, cercherò di farlo sapendo che le probabilità di errore sono molto più elevate di quanto non lo fossero in passato.

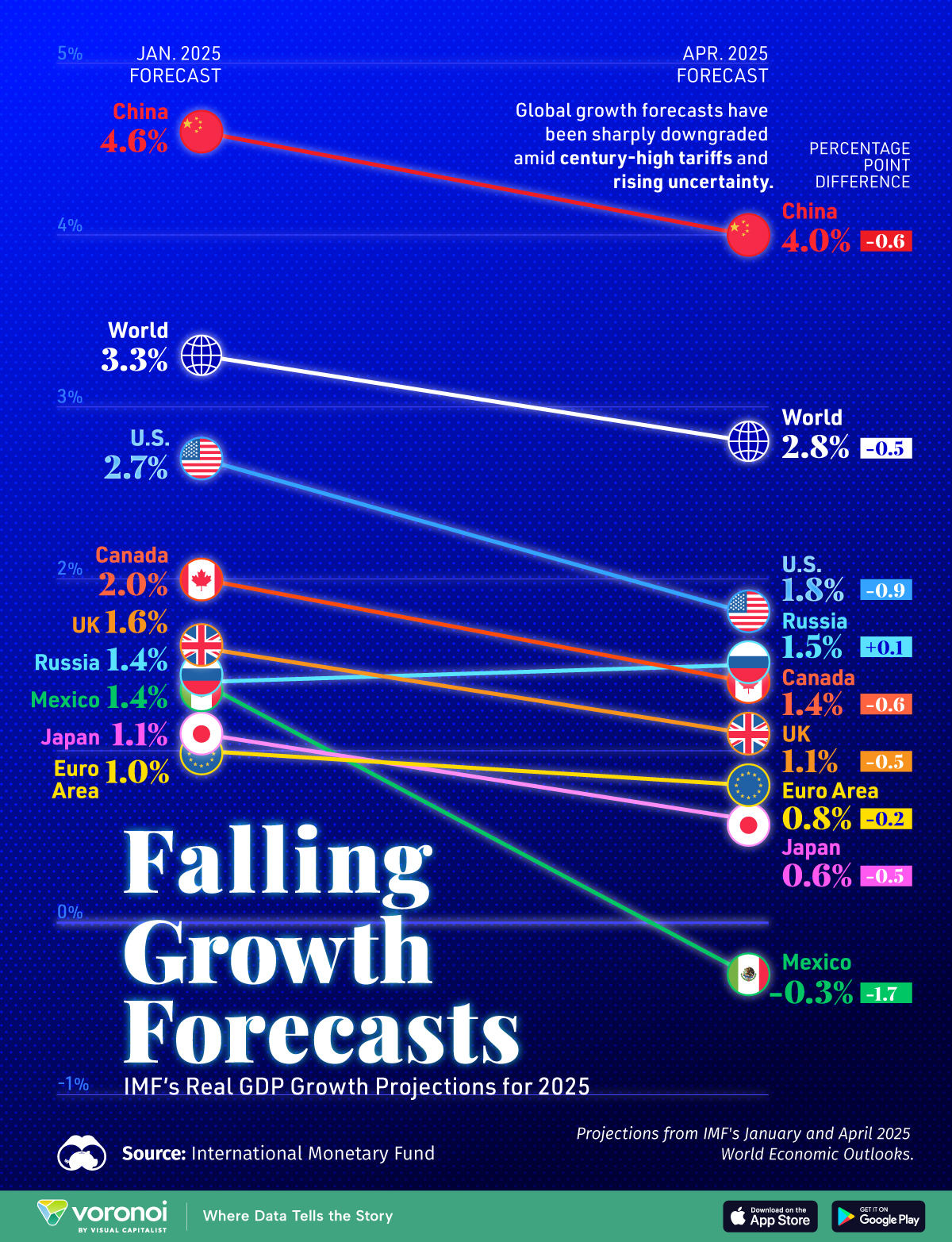

Prima di tutto l’economia globale è certamente in fase di rallentamento ma, altrettanto certamente, meno di quanto si prevedeva: si passerà dalla crescita del PIL mondiale del 3.2% dello scorso anno, al 2.6% del 2025. Un calo di oltre un punto negli Stati Uniti e, invece, una leggera crescita in Europa. Si registra una sostanziale stabilità in Cina, nei paesi emergenti e in Italia, dove concluderemo l’anno con un un aumento intorno allo 0.6%, cioè leggermente inferiore alla media europea, ma simile a quello dello scorso anno.

Prima di tutto l’economia globale è certamente in fase di rallentamento ma, altrettanto certamente, meno di quanto si prevedeva: si passerà dalla crescita del PIL mondiale del 3.2% dello scorso anno, al 2.6% del 2025. Un calo di oltre un punto negli Stati Uniti e, invece, una leggera crescita in Europa. Si registra una sostanziale stabilità in Cina, nei paesi emergenti e in Italia, dove concluderemo l’anno con un un aumento intorno allo 0.6%, cioè leggermente inferiore alla media europea, ma simile a quello dello scorso anno.

Nessuna grande novità dal lato dell’inflazione che, per la caduta del dollaro e per l’aumento dei dazi, si presenta in crescita negli Stati Uniti e in progressiva diminuzione in Europa, naturalmente col solito punto interrogativo riguardo al costo dell’energia che tuttavia, salvo altri terremoti politici, dovrebbe accompagnare con una leggera flessione il parallelo rallentamento dell’economia mondiale.

Questo quadro non appare roseo ma, comunque, risulta meno negativo del previsto, soprattutto se posto a confronto con le dichiarazioni assurde e destabilizzanti che escono ogni giorno dalla Casa Bianca. Forse proprio la ripetuta imprevedibilità di queste dichiarazioni ne ha reso meno drammatiche le conseguenze immediate e meno traumatiche le decisioni che ne sono seguite.

Naturalmente quest’incertezza non durerà a lungo. Anche Trump ha infatti la necessità di disporre di una politica commerciale stabilizzata, anche semplicemente per potere definire il quadro di riferimento della futura politica economica americana, oggi incomprensibile.

Naturalmente quest’incertezza non durerà a lungo. Anche Trump ha infatti la necessità di disporre di una politica commerciale stabilizzata, anche semplicemente per potere definire il quadro di riferimento della futura politica economica americana, oggi incomprensibile.

In compenso, di fronte all’imprevedibile politica degli Stati Uniti, non abbiamo ancora una strategia economica europea. Lo scontro fra chi si accontenta di cercare di ammorbidire le pretese americane e chi pensa invece ad una posizione europea forte e muscolosa è ancora in corso. Sta infatti scomparendo, in modo definitivo, l’ipotesi che, nella realtà dei fatti, la competenza della politica commerciale sia nei poteri della Commissione e non nelle divisioni fra gli stati membri che siedono in Consiglio.

Anche perché la Commissione è sempre più debole. La Presidente Von der Leyen ha ottenuto la fiducia dal Parlamento europeo, ma solo perché non esiste un’alternativa al proseguimento della grande paralisi in cui si trova.

Anche perché la Commissione è sempre più debole. La Presidente Von der Leyen ha ottenuto la fiducia dal Parlamento europeo, ma solo perché non esiste un’alternativa al proseguimento della grande paralisi in cui si trova.

Anche la risposta all’ultimo (davvero ultimo?) ultimatum americano all’Unione Europea sarà frutto di un compromesso che renderà ancora difficile l’elaborazione della necessaria politica economica comune.

Incerti fra trumpiani e antitrumpiani, rimarremo in ogni caso dipendenti dalle variabili decisioni del presidente americano.

In questo quadro l’Italia prosegue nel suo percorso di lenta crescita, con una produzione industriale in seria difficoltà, ma con un bilancio pubblico che permette al paese di abbassare il differenziale del tasso di interesse rispetto alla Germania (il famoso spread) di 90 punti percentuali, livello che dimostra una fiducia nella stabilità dei nostri conti pubblici che non si verificava dal 2008.

In questo quadro l’Italia prosegue nel suo percorso di lenta crescita, con una produzione industriale in seria difficoltà, ma con un bilancio pubblico che permette al paese di abbassare il differenziale del tasso di interesse rispetto alla Germania (il famoso spread) di 90 punti percentuali, livello che dimostra una fiducia nella stabilità dei nostri conti pubblici che non si verificava dal 2008.

Il problema rimane naturalmente quello della crescita che, nonostante il sostanzioso contributo positivo del PNRR che vedrà la sua scadenza nel prossimo anno, rimane talmente bassa da non permettere l’aumento dei salari e della produttività, aumento sul quale è fondato il futuro del nostro paese.

Mentre teniamo il fiato sospeso per tutte queste incertezze, abbiamo tuttavia anche inaspettate notizie positive da parte delle nostre imprese.

Mentre teniamo il fiato sospeso per tutte queste incertezze, abbiamo tuttavia anche inaspettate notizie positive da parte delle nostre imprese.

Dopo anni nei quali abbiamo dovuto prendere atto di un’assoluta prevalenza degli acquisti di aziende italiane da parte di operatori stranieri, abbiamo avuto in un solo giorno un paio di messaggi che vanno nell’opposta direzione.

Con un esborso di oltre tre miliardi di dollari la Ferrero ha infatti acquistato la WK Kellogg, impresa leader nel mercato americano dei prodotti per la prima colazione.

Con questa acquisizione l’azienda italiana supererà i 20 miliardi di fatturato, con una presenza quasi equivalente fra il mercato europeo e quello extraeuropeo: una vera multinazionale.

Per l’Italia, secondo paese industriale europeo, ma quasi privo di aziende di grandi dimensioni, si tratta di un obiettivo di notevole spessore e di forte significato simbolico.

Ancora più significativo in quanto si aggiunge al contemporaneo riacquisto dall’estero di un tradizionale marchio italiano di prodotti alimentari per l’infanzia. E’ ritornata infatti di proprietà italiana la Plasmon, riacquistata dopo essere stata a lungo di proprietà estera.

Ancora più significativo in quanto si aggiunge al contemporaneo riacquisto dall’estero di un tradizionale marchio italiano di prodotti alimentari per l’infanzia. E’ ritornata infatti di proprietà italiana la Plasmon, riacquistata dopo essere stata a lungo di proprietà estera.

E’ vero che una rondine non fa primavera, ma due rondini, nate nello stesso giorno, sono il segnale che si può anche aprire una nuova stagione.