Intervista a tutto campo sull’industria e sull’autonomia energetica iitaliana

Romano Prodi: intervista a tutto campo sull’industria italiana

Romano Prodi: intervista a tutto campo sull’industria italiana

Intervista di Filippo Astone e Nadia Righetti a Romano Prodi su Industria Italiana del 23 giugno 2026

Per la prima volta dopo tanto tempo, l’economista ex presidente del consiglio parla di temi industriali. Nella sua visione urgono accordi con la Cina, sulla Difesa stiamo spendendo male, il Green Deal è all’avanguardia ma va rivista l’attuazione. Ok al Nuovo Nucleare. La Ferrari Luce è un esempio di innovazione che guarda molto avanti. Governo Meloni? Politica industriale non pervenuta

La produzione industriale stagnante? E’ cambiato lo scenario, anche quello europeo, ma l’Italia ha bisogno di riforme. La concorrenza della Cina, diventata una superpotenza industriale? Servono accordi. Il caro energia? E’ necessario investire sulla ricerca sul nuovo nucleare e contemporaneamente diversificare le fonti di approvvigionamento. Il Green Deal?

L’Europa ha il grande merito di aver raggiunto una punta di avanguardia nel mondo ma è stato un errore fissare una scadenza per il motore a combustione. In questa intervista Romano Prodi, già presidente della Commissione Europea, per due volte premier, economista di fama internazionale, affronta alcuni dei grandi temi che riguardano lo sviluppo del Paese, con uno sguardo globale. E avverte: la politica non incentiva la crescita delle nostre imprese, che rimangono ancorate a una piccola classe dimensionale, con effetti anche sulla produttività.

Presidente Prodi, arriviamo da tre anni di decrescita della produzione industriale. Ora le stime di Banca d’Italia, Governo e Commissione europea parlano di una tenue inversione di tendenza, che oscilla tra un + 0,5% e un + 0,6%. Ma è sufficiente? Si ha la netta percezione di un progressivo declino. Anche perché l’industria un tempo rappresentava il 24% del Pil, adesso un 16% scarso. Come si può fare per invertire questa tendenza?

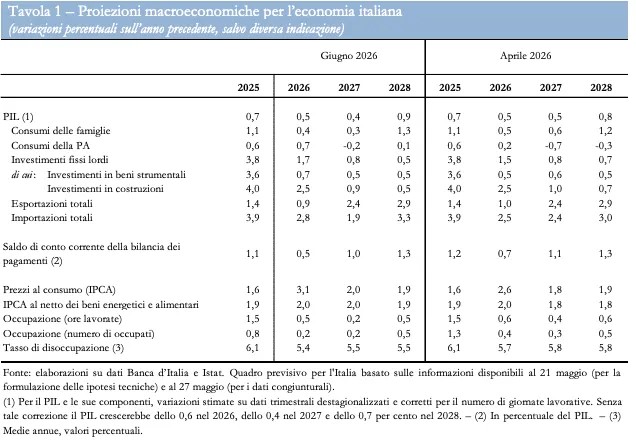

Prospetto comparativo tra le stime di giugno e aprile 2026 sui principali indicatori macroeconomici nazionali (2025-2028). I dati evidenziano una crescita del PIL corretta per i giorni lavorativi allo 0,5% nel 2026 (0,6% valore grezzo), un forte rallentamento degli investimenti fissi lordi (+1,7%) e un’impennata dell’inflazione IPCA stimata al 3,1% per l’anno in corso, a fronte di un tasso di disoccupazione in calo al 5,4%.

Nell’ultimo trimestre le cose vanno un po’ meglio ma non possiamo certamente basarci su questo. La produzione industriale non cresce da molto tempo. C’è evidentemente il problema di una nuova e forte concorrenza che arriva da Oriente e che sta radicalmente cambiando lo scenario europeo. Basti pensare alla Germania, che in passato ha registrato performance nettamente migliori delle nostre e ora invece soffre come soffriamo noi. E’ per questo che occorre una seria riflessione su questo cambiamento di scenario. D’altra parte l’Italia ha un problema di mancata crescita industriale collegata alla bassa produttività. Questo è il vero fatto da prendere in considerazione. Ma non vedo come possano crescere la produttività e la produzione industriale se non si interviene con riforme adeguate. Come possiamo invertire la tendenza quando abbiamo scarsi investimenti, quando mancano interventi decisivi per alleggerire la burocrazia? Come fare, se non modifichiamo le regole stesse della produzione? Se osserviamo la questione prendendo in considerazione il lungo periodo, siamo in una situazione di stasi.

A tale proposito è opinione condivisa che manchi una vera politica industriale in chiave strategica…

Non è una semplice opinione ma è l’analisi oggettiva della realtà. Prendiamo in esame gli ultimi provvedimenti: parliamo di piccoli incentivi, di leve fiscali di modesta entità per dare respiro ad alcune categorie produttive o rispondere a esigenze particolari. Tutto questo accompagnato da un massiccio ricorso alla cassa integrazione, che è la negazione della produttività. Ma la produttività cresce se aumenta la produzione industriale. E questo può avvenire se crescono gli investimenti, se si cambiano i modelli organizzativi. Se non si fa questo, il lavoro diventa ripetitivo, con riflessi sulla produttività. Tutta la questione va poi divisa in due grandi capitoli. Da un lato vediamo che le esportazioni vanno bene dall’altro abbiamo una domanda interna debole. Certo, è un bene che crescano le esportazioni ma non dobbiamo dimenticare che questo è principalmente un effetto del basso costo del lavoro. Noi erodiamo quote agli altri Paesi europei, ai concorrenti diretti perché abbiamo questo vantaggio competitivo che ci permette di respirare. Ma allo stesso tempo c’è l’altra faccia della medaglia: non abbiamo crescita interna, dobbiamo fare i conti con una domanda interna molto pigra.

Quindi è d’accordo con Mario Draghi, che punta il dito contro un modello basato su esportazioni e salari bassi?

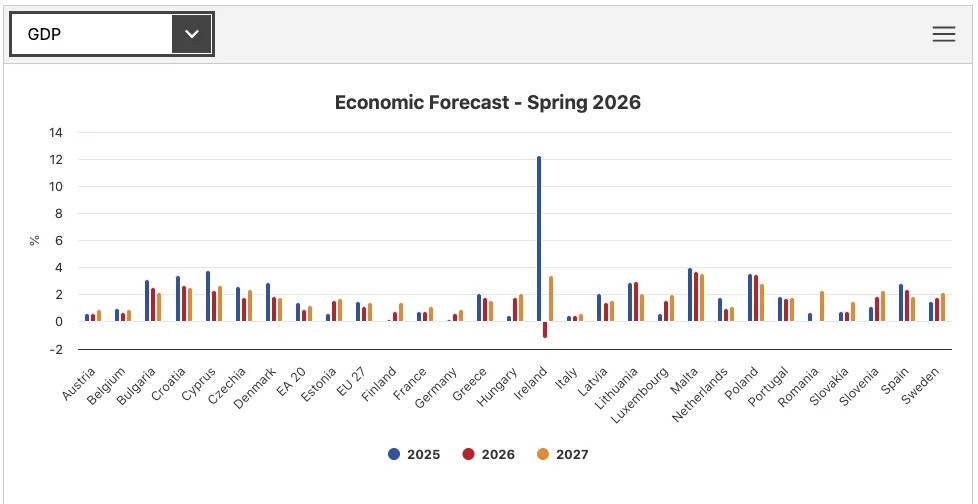

Confronto macroeconomico della variazione percentuale del PIL reale tra i paesi membri dell’UE per gli anni 2025 (blu), 2026 (rosso) e 2027 (arancione). I dati evidenziano la persistente debolezza della crescita economica italiana, stimata allo 0,3% per il 2026 e allo 0,4% per il 2027, posizionando l’Italia tra i paesi con le performance più contenute dell’intera area euro.Fonte: European Commission – Economic Forecast, Spring 2026.

Assolutamente sì. Da anni ripeto che questo modello va ripensato. Quando viene glorificato il nostro modello industriale, lodandone la capacità di esportazione, io dico: per forza, visto il livello salariale che abbiamo, visto un costo del lavoro decisamente più basso rispetto ai nostri principali partner europei! E ricollegandomi alla questione della produttività rilevo che non è solo un problema di scarsità di investimenti e di mancata riorganizzazione produttiva. E’ anche un problema di dimensioni aziendali. Perché se analizziamo a fondo il tema vediamo che la bassa produttività si riscontra più nelle piccole imprese che in quelle di medie o grandi dimensioni. E qui mi collego alla necessità di riforme. Paghiamo dazio a una politica che non agevola la crescita delle imprese, al contrario favorisce la conservazione di un sistema basato sulle piccole imprese. Quando una azienda cresce, aumentano anche gli obblighi e gli adempimenti, aumentano il peso fiscale e i costi salariali indiretti. E’ anche per questo che abbiamo una grande quantità di piccole imprese che hanno interesse a rimanere tali per non perdere facilitazioni. Se prendiamo in considerazione le aziende di piccolissime dimensioni, l’Italia ne ha più di Spagna e Germania messe insieme.

Ma tutto ciò a suo avviso a cosa è dovuto?

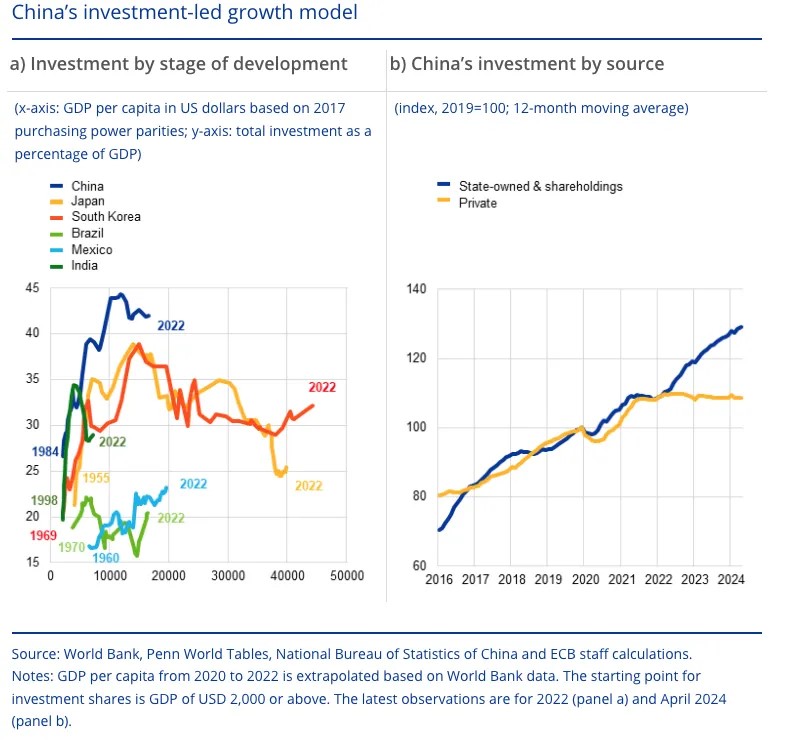

Il modello di crescita trainato dagli investimenti in Cina (BCE) Analisi della struttura degli investimenti cinesi e delle loro fonti di finanziamento. a) Investimenti per stadio di sviluppo: Mostra come la Cina (linea blu) mantenga investimenti superiori al 40% del PIL, una quota anomala e nettamente più alta rispetto alle traiettorie storiche di altre economie come Giappone o Corea del Sud a parità di PIL pro capite. b) Investimenti cinesi per fonte: Evidenzia la forte divergenza dal 2022, con la crescita interamente sostenuta dagli investimenti statali e pubblici (linea blu) a fronte della stagnazione di quelli privati (linea gialla).Fonte: Banca Centrale Europea (BCE) su dati World Bank, Penn World Tables e National Bureau of Statistics of China.

Certamente non è un fatto casuale. In Italia c’è storicamente un rapporto molto stretto tra politica e piccole imprese. Abbiamo vissuto la lunga stagione del “piccolo è bello”, che aveva una sua ragion d’essere nella prima fase dell’industrializzazione, ma in seguito questa impostazione si è dimostrata sbagliata. Credo che questo problema si aggraverà. Siamo entrati nell’era dell’intelligenza artificiale E mi è difficile pensare che un’ azienda con soli nove addetti possa applicarla e utilizzarla in chiave strategica. Siamo ancora in una fase sostanzialmente sperimentale: ma lo escluderei data la necessità di investimento sull’apprendimento e sulla formazione che l’intelligenza artificiale richiede. Per questo penso che in futuro ci sarà un ampliamento del gap nella produttività tra piccole e medie e grandi imprese. Dobbiamo assolutamente cambiare la nostra politica industriale. Sotto certi aspetti è anche un problema europeo ma in Italia è molto più accentuato.

Parliamo di filiere, in alcuni casi fortissime e questo è un grande punto di forza dell’industria italiana. Come si può far crescere e rafforzare questo sistema?

Le filiere si stanno trasformando. Resistono coese laddove ci sono delle capogruppo forti, in ogni settore: quelle a cespuglio non funzionano più. Devono essere collegate ad aziende leader, nel packaging, nella farmaceutica, nella ceramica. CI devono essere dei capifila che riescono a presidiare il mercato globale, che facciano da ombrello protettivo della domanda. Quelle che funzionano sono quelle organizzate come se fossero un’unica impresa, quelle in cui il rapporto tra fornitori di componenti e assemblatori finali è integrato. La seconda condizione è che devono essere abbastanza grandi da poter possedere una struttura di formazione e ricerca. Le nostre imprese debbono muoversi verso la qualità e il prezzo elevato, affrancandosi dalla grande serie e quindi si deve procedere verso l’alto, verso una dimensione in base alla quale la filiera è garantita dalla cultura della qualità e dell’innovazione di processo e di prodotto. E qui si apre anche il problema Cina.

La Cina che è diventata una superpotenza industriale. Una volta copiava, adesso innova…

Parliamo di una superpotenza che riesce ad avere un premium price nelle t-shirt come nei satelliti. Una grande capacità di avanzamento tecnologico a basso costo produttivo che tocca tutti i comparti industriali. Ed è sorprendente. Perché noi riusciamo a conservare forza industriale solo salendo al vertice della qualità produttiva. Nessuno si aspettava che la Cina riuscisse a raggiungere questi risultati, non solo nella tecnologia ma anche nella qualità, mantenendo una grande capacità concorrenziale nel prezzo. Oggi invade i nostri mercati con le magliette, con le lavastoviglie, con le auto elettriche, con software raffinati. E questo pone un drammatico problema all’Europa.

Che risponde con i dazi antidumping. Una misura efficace?

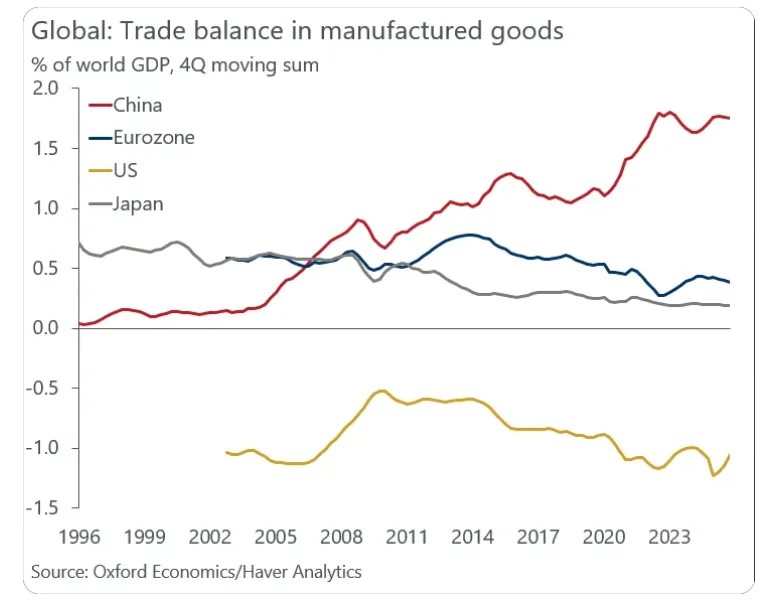

Bilancia commerciale globale nei beni manufatti (Oxford Economics / Haver Analytics)Il grafico mostra l’evoluzione del saldo commerciale manifatturiero dal 1996 al 2026 in percentuale del PIL mondiale. Si evidenzia la forte ascesa del surplus della Cina (linea rossa), che sfiora l’1,8% globale, a fronte della progressiva erosione dei surplus di Eurozona (linea blu) e Giappone (linea grigia), entrambi scesi sotto lo 0,5%, e del deficit strutturale costante degli Stati Uniti (linea gialla).Fonte: Oxford Economics / Haver Analytics.

Misura corretta quando c’è effettivamente dumping. In altri casi può essere solo una estensione del protezionismo. E in altri casi ancora PUÒ essere controproducente, come quando applichiamo i dazi sull’acciaio e sull’alluminio, ma non sui prodotti in acciaio e in alluminio. E poi attenzione: i dazi provocano delle reazioni, perché poi la Cina li impone sui nostri prodotti in un altro settore, come quello alimentare. Per questo siamo di fronte a un dilemma di grandi dimensioni: o troviamo un accordo o finiremo con il chiudere le frontiere perché la Cina si sta espandendo verso tutti i Paesi. Non è un problema italiano ma europeo. Ricordo che nel 2020 dopo sette anni di trattative fu tentata una soluzione seria nell’intervallo tra la prima amministrazione Trump e l’amministrazione Biden. Angela Merkel riuscì a far approvare, dal Consiglio Europeo, un progetto di accordo con la Cina, una specie di protocollo di intesa che iniziava a stabilire delle regole. Quando Biden fu eletto mandò in crisi quell’intesa. Crisi poi proseguita perché esplose la tensione tra il Parlamento europeo e la Cina stessa sulla questione dei diritti umani. Il Paese asiatico rispose con sanzioni ai parlamentari europei. Ma oggi più che mai avremmo bisogno di un accordo. E qui tocchiamo un altro problema.

Quale?

Sulle grandi decisioni i partner europei non sono mai d’accordo. L’ultimo vertice, nel 2025, tra Cina e Commissione Europea è durato un solo giorno, invece di due, perché non sapevano cosa dirsi. Francesi, italiani, tedeschi: ognuno la pensava in modo diverso e non si concluse nulla. Ma dobbiamo renderci conto di questo: o cambiamo la politica europea o saremo costretti a mettere disastrose restrizioni alle importazioni. Serve un accordo anche sulla politica monetaria, perché la Cina continua a svalutare la propria moneta. Dobbiamo cercare un compromesso per non avere una catena al piede.

Uno dei pilastri della politica industriale della Ue è l’idea di puntare su Aerospace&Defence. Lei che ne pensa?

Una maggiore spesa per la difesa è già stata decisa, a fronte del disimpegno americano. Ma stiamo spendendo male le risorse perché non unifichiamo l’industria europea: ci vuole una struttura integrata per colmare il gap tecnologico. Invece oggi ogni Paese agisce per conto suo. Ricordo a tale proposito l’unico caso in cui gli europei si sono messi d’accordo. E’ quello dell’Airbus. E siamo diventati i primi del mondo. Dovremmo fare tesoro di quell’esempio.

Parliamo della crisi dell’auto. Il governo italiano ha stanziato circa un miliardo per sostenere la filiera dell’automotive. Pensa che funzionerà?

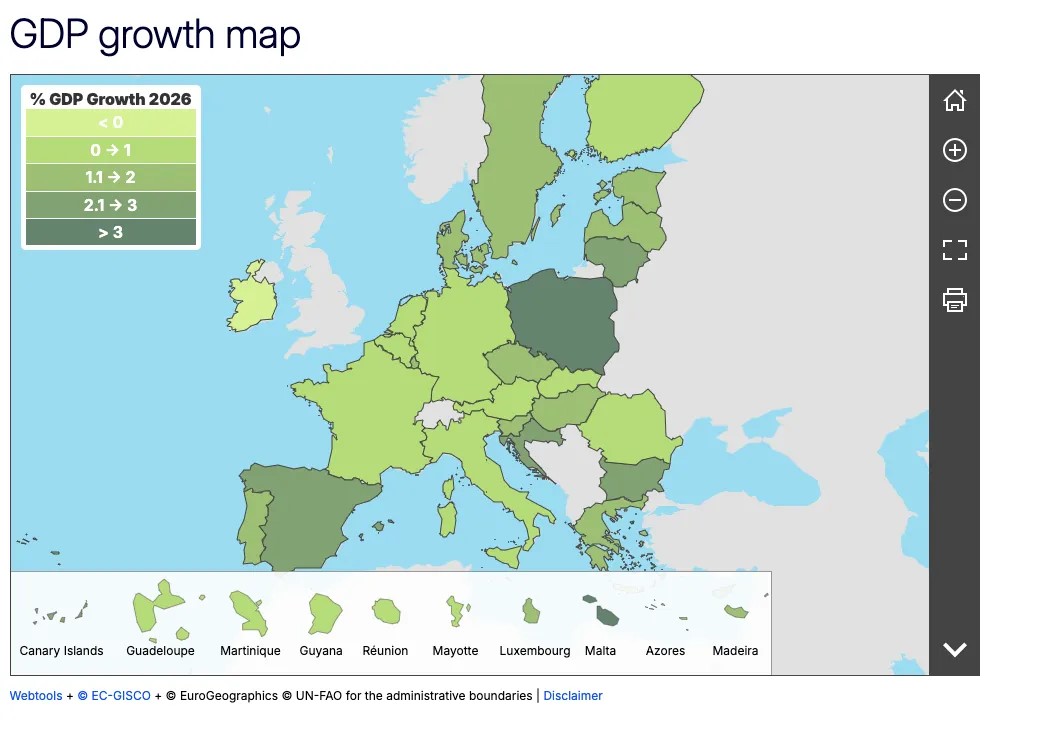

Rappresentazione geografica della variazione percentuale del PIL reale stimata per il 2026 nei paesi europei. La colorazione dell’Italia (verde chiaro) indica una crescita debole e confinata nella fascia tra lo 0% e l’1%, confermando il rallentamento rispetto alle economie del Nord e dell’Est Europa contrassegnate da tonalità di verde più scure.Fonte: Eurostat / European Commission (Webtools – EC-GISCO – EuroGeographics).

E’ uno stanziamento utile ma il gap è irrecuperabile se non c’è un accordo con i cinesi. Sul fronte dell’auto elettrica il recupero è impossibile. Abbiamo già preso una lezione. Essere fuori dallo sviluppo dell’auto elettrica e cercare di entrarci quando i giochi sono già fatti si traduce in un danno tragico perché l’auto elettrica sta conquistando quote di mercato sempre più ampie: non rimarrà affatto fuori dal futuro come sostengono alcuni commentatori. Poi che le auto di lusso saranno le ultime ad entrare nel mercato credo che sia vero. Anche se la Ferrari, pur con una risposta negativa in Borsa, lo ha fatto. In realtà ha rivolto uno sguardo sul futuro. Non sempre chi nuota controcorrente sbaglia. A volte si va nella direzione giusta.

Parliamo del Green Deal…

Facciamo passi avanti e passi indietro. L’Europa ha avuto il grande merito di aver raggiunto una vetta di avanguardia nel mondo. Ma sul modo di raggiungere il traguardo è necessaria una riflessione. E’ un errore fissare una scadenza per il motore a combustione. L’obiettivo che ci dobbiamo porre è quello di non inquinare. Poi gli strumenti per raggiungerlo devono essere individuati dalla scienza e dalla tecnica. Per questo dobbiamo investire tanto in ricerca e sviluppo. Oggi non lo facciamo abbastanza. In alcuni casi, anzi, rinunciamo. Acquistiamo tecnologia in Cina e la portiamo in Europa. E non risolviamo i nostri problemi.

Non riusciamo a risolvere nemmeno il problema del caro energia…

Io sono assolutamente d’accordo sulla necessità di contribuire alla ricerca sul nuovo nucleare. E dobbiamo svegliarci. Ci siamo affidati troppo al gas russo. La mia dottrina è sempre stata questa: dal momento che dipendiamo dall’estero dobbiamo dipendere, per salvaguardarci, da più Paesi possibili. Dobbiamo cercare di coprire le nostre esigenze con il maggior numero di fornitori: oggi per il gas, per esempio, dipendiamo troppo dagli Usa. Eolico, solare, gas, petrolio. Dobbiamo diversificare al massimo puntando al raggiungimento dell’autonomia energetica.

{kind=link}