L’ economia è più forte delle crisi mondiali

Economia più forte delle crisi mondiali

Economia più forte delle crisi mondiali

Articolo di Romano Prodi su Il Messaggero del 18 luglio 2026

Ci stiamo avviando verso il periodo delle ferie estive con una imprevista, anche se provvisoria, separazione fra il comportamento dell’economia e della politica mondiale.

Dal punto di vista politico le cose vanno davvero male. La guerra di Ucraina non finisce mai e la guerra in Iran prosegue oltre ogni ragionevole ipotesi e sembra volere proseguire oltre ogni previsione.

Quando il 28 febbraio di quest’anno è partito il massiccio bombardamento americano sull’Iran, tutte le previsioni riguardanti l’economia si sono orientate verso un cupo pessimismo prevedendo non solo l’impazzimento del prezzo del petrolio, ma anche un crollo della crescita dell’economia mondiale, già ferita dagli aumenti dei dazi decisi da Trump. Dopo quasi cinque mesi di un conflitto che non solo ha portato distruzioni in tutta l’area del Golfo, ma che ha anche bloccato lo stretto di Hormuz, arteria fondamentale per l’economia mondiale, le cose si presentano meno drammatiche rispetto alle previsioni.

Quando il 28 febbraio di quest’anno è partito il massiccio bombardamento americano sull’Iran, tutte le previsioni riguardanti l’economia si sono orientate verso un cupo pessimismo prevedendo non solo l’impazzimento del prezzo del petrolio, ma anche un crollo della crescita dell’economia mondiale, già ferita dagli aumenti dei dazi decisi da Trump. Dopo quasi cinque mesi di un conflitto che non solo ha portato distruzioni in tutta l’area del Golfo, ma che ha anche bloccato lo stretto di Hormuz, arteria fondamentale per l’economia mondiale, le cose si presentano meno drammatiche rispetto alle previsioni.

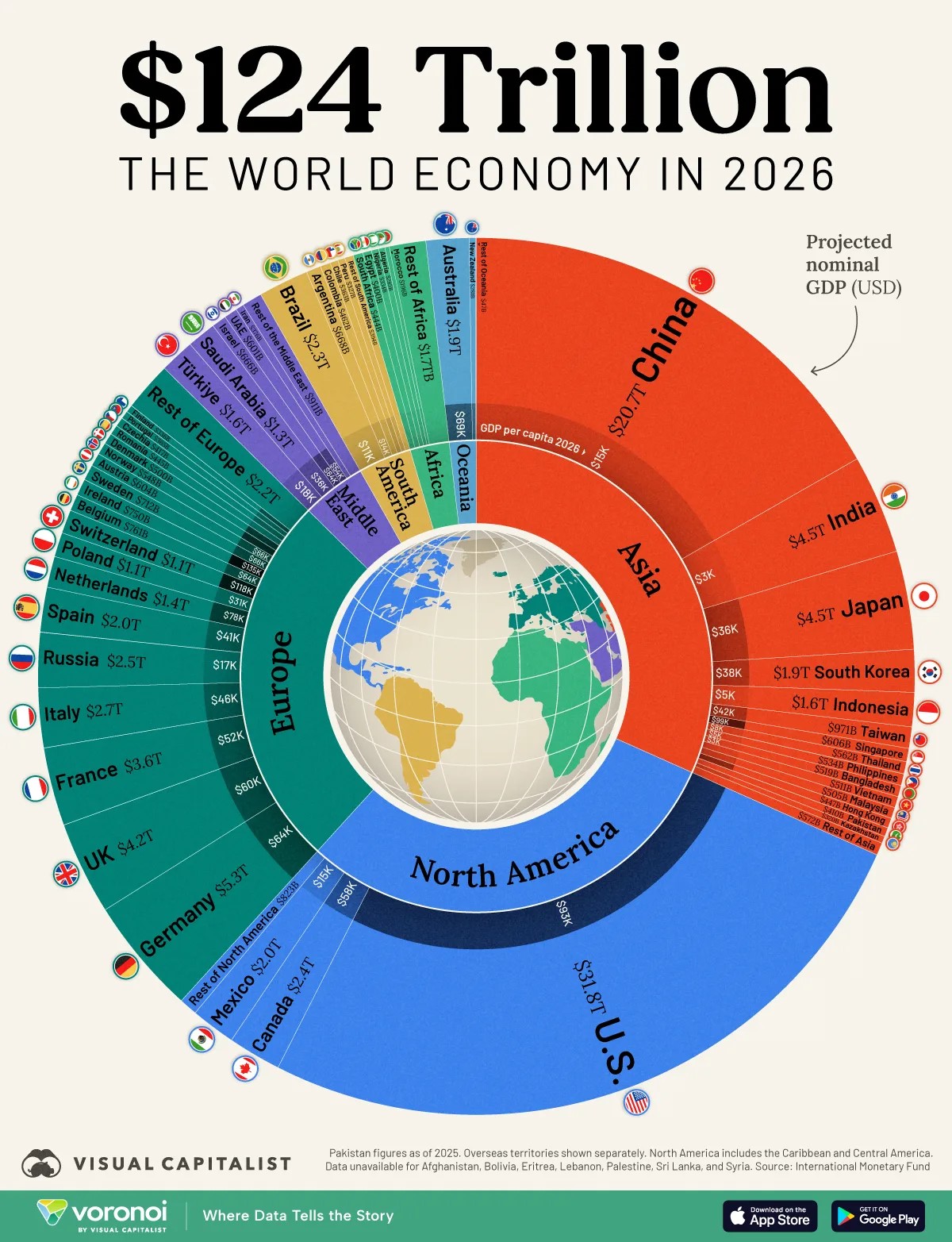

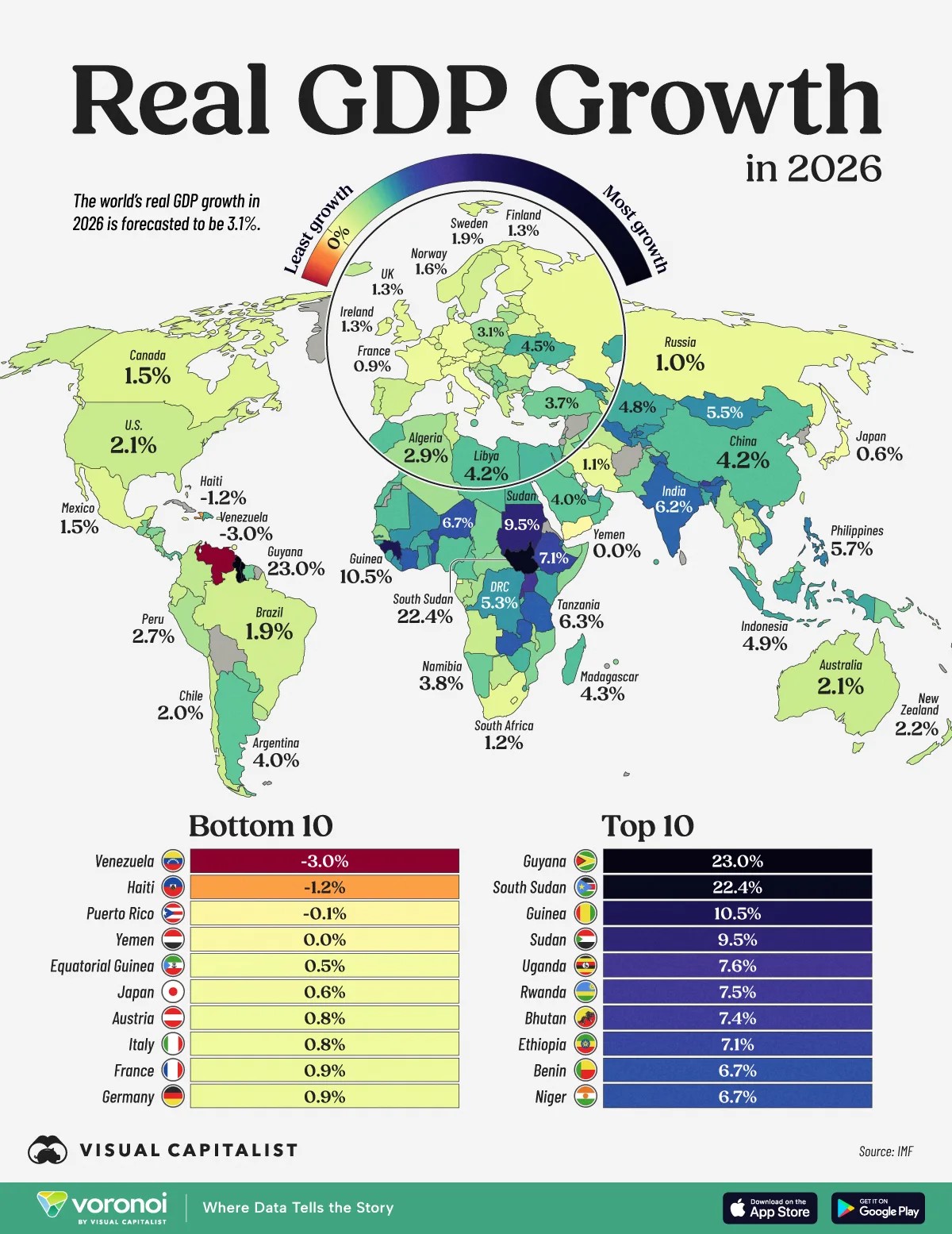

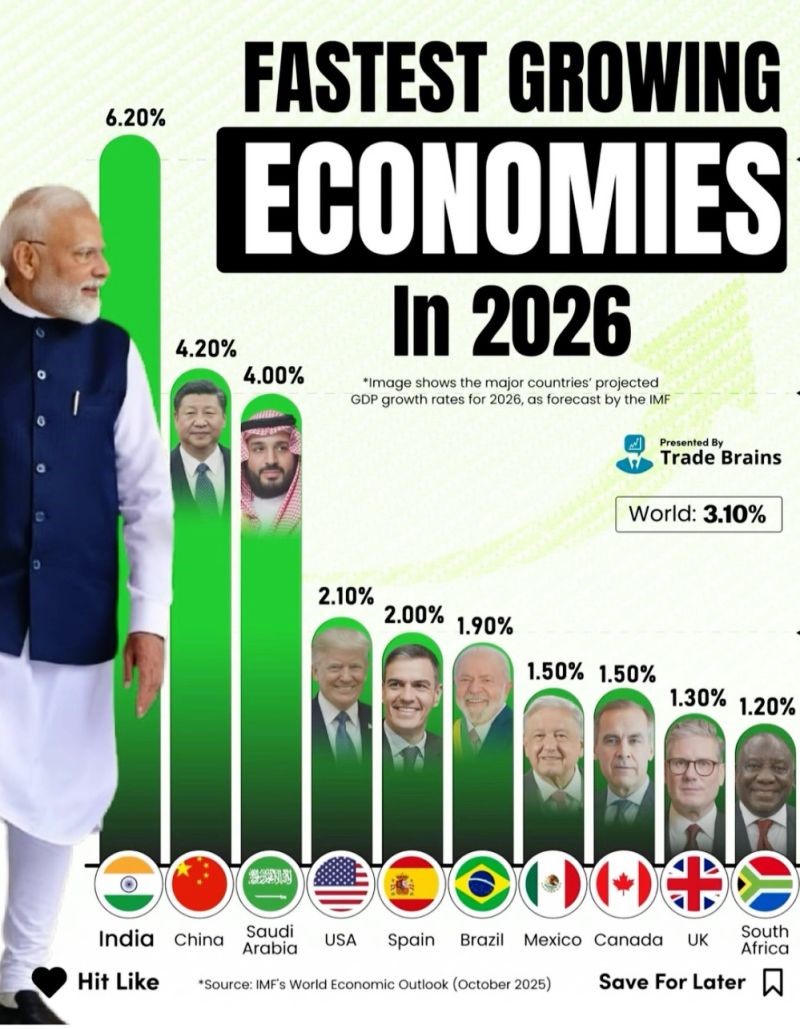

Il PIL mondiale, che l’anno scorso era cresciuto del 3%, è ora previsto assestarsi intorno al 2,6%. Certamente un passo indietro, ma non nelle tragiche misure ipotizzate. In questo quadro è addirittura prevista una leggera crescita dell’economia americana (dal 2,1% al 2,3%), mentre l’Europa, senza tenere conto dei folli alti e bassi dell’Irlanda, rallenterà dall’1,1% allo 0,9%, la Cina dal 5% al 4,7%, e i mercati emergenti dal 3,9% al 3,4%.

Sono dati non brillanti, ma certamente migliori di quanto non si prevedesse quando la catastrofe iraniana si è aggiunta a quelle precedenti. Una resistenza che si accompagna al dato sul commercio mondale che, nonostante l’impazzimento americano, aumenterà anche quest’anno, seppure di un modesto 2,8%. Così come sorprendente risulta (finora) la crescita dei mercati borsistici.

Sono dati non brillanti, ma certamente migliori di quanto non si prevedesse quando la catastrofe iraniana si è aggiunta a quelle precedenti. Una resistenza che si accompagna al dato sul commercio mondale che, nonostante l’impazzimento americano, aumenterà anche quest’anno, seppure di un modesto 2,8%. Così come sorprendente risulta (finora) la crescita dei mercati borsistici.

La prima e più importante constatazione è quindi che la globalizzazione dell’economa è più robusta di quanto non si pensasse e che, almeno fino ad ora, non è morta.

Sembra quasi che il commercio, in presenza di embarghi, dazi e conflitti, trovi nuove strade, ovviamente con la complicità di numerosi paesi specializzati ad intermediare qualsiasi bene in qualsiasi direzione.

Sembra quasi che il commercio, in presenza di embarghi, dazi e conflitti, trovi nuove strade, ovviamente con la complicità di numerosi paesi specializzati ad intermediare qualsiasi bene in qualsiasi direzione.

Naturalmente il quadro presentato fino ad ora non può essere considerato definitivo. Non vi è infatti limite alla schizofrenia della politica. Per essere concreti: se si arrivasse, come è stato minacciato, a bloccare anche il traffico che passa attraverso il canale di Suez, le cose andrebbero certamente fuori controllo.

Anche l’Italia, pur mantenendosi sotto la media europea, si sta comportando meglio del previsto e, probabilmente, chiuderà l’anno con una crescita dello 0,7%.

La frenata della produzione industriale di maggio, che viene dopo un buon andamento dei tre mesi precedenti, non modifica lo scenario divenuto ormai consueto che descrive una situazione sostanzialmente stagnante dell’industria italiana, mentre migliore appare il quadro dei servizi, a partire dal turismo.

Non si tratta certo di un orizzonte rassicurante anche perché la metà di questa, pur stentata crescita, è dovuta all’effetto positivo del PNRR europeo, progetto che, essendo ormai arrivato al suo termine, non potrà esercitare i suoi aspetti positivi anche in futuro. Per questo motivo, in assenza delle riforme che, rinviate in passato, non possono certamente essere messe in atto nell’ultimo anno della legislatura, le previsioni di aumento del PIL per l’anno prossimo sono stimate intorno allo 0,4%, cioè a meno della metà della pur stentata crescita di Francia e Germania.

Non si tratta certo di un orizzonte rassicurante anche perché la metà di questa, pur stentata crescita, è dovuta all’effetto positivo del PNRR europeo, progetto che, essendo ormai arrivato al suo termine, non potrà esercitare i suoi aspetti positivi anche in futuro. Per questo motivo, in assenza delle riforme che, rinviate in passato, non possono certamente essere messe in atto nell’ultimo anno della legislatura, le previsioni di aumento del PIL per l’anno prossimo sono stimate intorno allo 0,4%, cioè a meno della metà della pur stentata crescita di Francia e Germania.

Ho aperto queste mie riflessioni sottolineando come le previsioni su un’imminente catastrofe si siano dimostrate sbagliate e mi auguro perciò che lo siano anche quelle che riguardano il futuro dell’economia italiana.

Ho aperto queste mie riflessioni sottolineando come le previsioni su un’imminente catastrofe si siano dimostrate sbagliate e mi auguro perciò che lo siano anche quelle che riguardano il futuro dell’economia italiana.

Nella fase che stiamo vivendo, nelle ultime settimane abbiamo a questo proposito elementi a favore ed elementi di preoccupazione. A favore vi è l’andamento dell’export italiano che, nonostante i dazi e le tensioni, continua a sostenere in modo positivo il nostro PIL. Un andamento che, da un lato, dimostra la capacità concorrenziale delle imprese italiane, pur particolarmente danneggiate dagli aumenti del costo dell’energia, superiori non solo rispetto agli Stati Uniti, ma anche rispetto ai maggiori concorrenti europei. Da un altro lato l’export italiano è purtroppo favorito dal nostro basso costo del lavoro che, pur non potendo ovviamente competere con la Cina e con i paesi emergenti, si presenta fortemente concorrenziale rispetto agli altri grandi paesi europei, erodendo loro quote di mercato.

Un pericolo concreto, che condividiamo con tutto il resto del mondo, è il possibile aumento dell’inflazione, finora frenata da una politica deflattiva da parte cinese, politica che non può essere a lungo mantenuta a causa dell’erosione dei margini delle imprese e della necessaria anche se finora contenuta rivalutazione dello Yuan. Ci auguriamo solo che questa ipotesi inflazionistica non costringa le banche centrali a mettere mano al freno, aumentando i tassi di interesse.

Un pericolo concreto, che condividiamo con tutto il resto del mondo, è il possibile aumento dell’inflazione, finora frenata da una politica deflattiva da parte cinese, politica che non può essere a lungo mantenuta a causa dell’erosione dei margini delle imprese e della necessaria anche se finora contenuta rivalutazione dello Yuan. Ci auguriamo solo che questa ipotesi inflazionistica non costringa le banche centrali a mettere mano al freno, aumentando i tassi di interesse.

Siamo quindi ancora una volta di fronte a un futuro di luci e ombre. Mi auguro solo che, come è avvenuto nel recente passato, le ombre siano meno scure del previsto.